6月25日股票投资指南,A股存储芯片板块集体爆发。兆易创新、江波龙、德明利、佰维存储、香农芯创、普冉股份等六只市值超千亿的存储龙头股同步大涨,盘中股价均创下历史新高。

股票杠杆开户入口引爆这轮行情的直接导火索,是大洋彼岸的一份财报。当地时间6月24日美股盘后,全球存储巨头美光科技公布了截至2026年5月28日的第三财季业绩。

数据之强劲,超出了华尔街的乐观预期。第三财季,美光营收414.6亿美元,同比激增346%,环比增长74%,远超分析师预期的356.9亿美元;GAAP净利润282.4亿美元,同比增长近14倍;调整后毛利率飙升至84.9%,同比翻了一番有余。营收、利润、毛利率,三项核心指标集体刷新历史纪录。

更关键的是业绩指引。美光预计第四财季营收500亿美元(±10亿),毛利率约86%,调整后EPS约31美元,高于市场预期。美光CEO在电话会上直言:“目前看不到内存供应能够赶上日益增长需求的明确时间点,行业紧缺格局至少延续至2027自然年之后。”

财报公布后,美光盘后一度大涨逾16%。今日,A股存储芯片板块也应声爆发。

01

存储芯片类型有哪些?

要理解这轮行情的逻辑,首先得搞清楚存储产业链的基本构成。

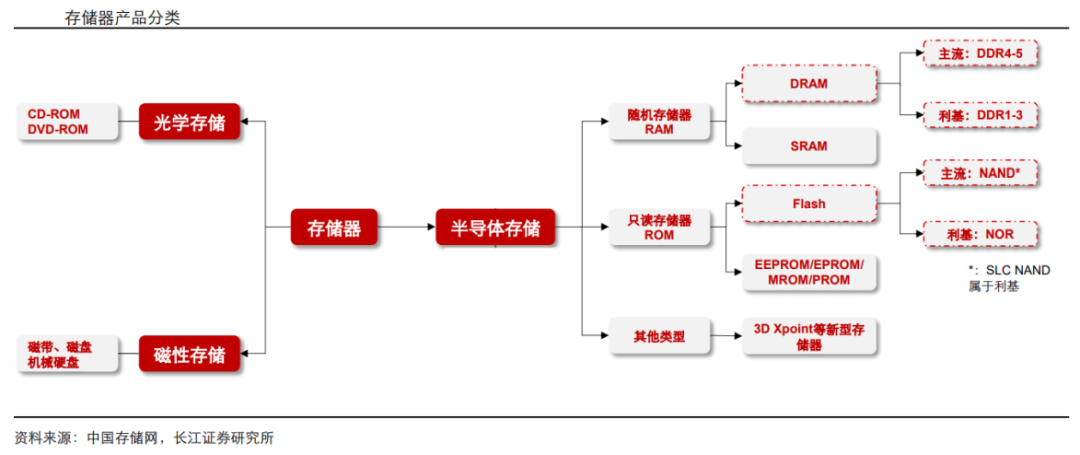

存储芯片按断电后数据是否保留,可分为两大类:易失性存储(RAM)和非易失性存储(ROM)。

易失性存储(RAM)依赖持续供电,断电后数据丢失,但读写速度很快,主要包括DRAM(用于电脑内存、服务器主存)和SRAM(用于CPU高速缓存)。

非易失性存储(ROM)断电后数据保留,主要包括NAND Flash和NOR Flash两类闪存。其中,NAND存储密度高,主要用于固态硬盘(SSD)、U盘等大容量场景;NOR Flash随机读取速度快,适合代码执行,多用于物联网设备、汽车电子等领域。

从市场规模来看,DRAM和NAND Flash两者合计占据存储芯片市场超过95%的份额,是绝对的主导品类。

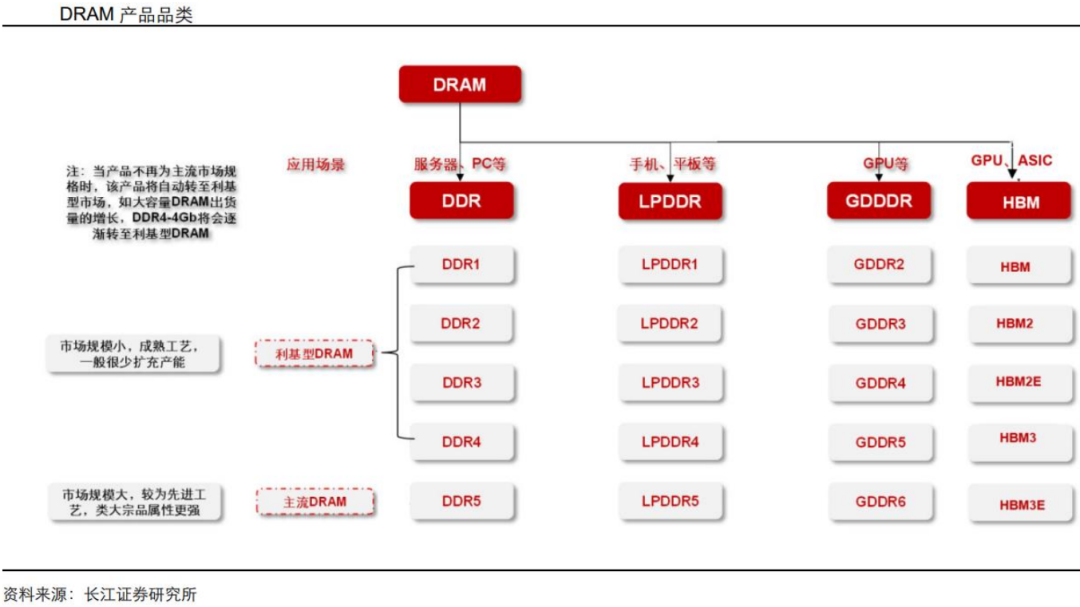

其中,DRAM内部又进一步细分:标准DDR用于台式机和服务器,当前主流为DDR5;LPDDR(移动DDR)采用低功耗设计,用于手机和平板;GDDR(图形DDR)针对图形渲染优化,用于显卡显存;HBM(高带宽内存)则针对AI训练与推理场景优化,是当前市场热度最高的品类之一。

值得一提的是,DRAM市场格局高度集中,三星、SK海力士和美光三家合计占据全球90%以上的份额,话语权牢牢掌握在少数巨头手中。

而整个存储产业链从上游到下游,大致可分为三个环节:上游设备与材料(光刻机、刻蚀机、硅片等)、中游芯片设计与制造(DRAM、NAND等各类存储芯片的设计与生产)、下游模组与终端应用(内存条、SSD、嵌入式存储等)。

02

为何供不应求?还会持续多久?

搞清楚了产业链的基本面貌,我们来看看为什么存储芯片如此紧缺?

从需求端看,AI浪潮来了之后,服务器对存储的需求彻底变了。一台AI服务器的存储配置,跟传统服务器完全不在一个量级上。服务器将逐步超越手机,成为存储需要最主要的市场。国信证券预计,2026年服务器DRAM的占比预计超过50%,服务器对NAND的需求更是暴增超过60%。

更值得关注的是,AI算力需求正从GPU向CPU加速扩散。摩根大通近日发布报告表示,英伟达新一代Vera CPU单颗就要搭配768GB以上的内存,仅这一款CPU就将在2027年贡献超23亿GB的新增DRAM需求。摩根大通据此将2027-2028年服务器DRAM需求预测上调5%-22%。

另外,九大云端服务商2026年合计资本支出预估达8300亿美元,年增幅从先前预计的61%上修至79%。

供给端方面,三大存储原厂将最先进的工艺产能全力向HBM、企业级SSD等高毛利产品倾斜。有机构测算,若不计国内厂商,2026年全球存储bit供应预计仅增长7%至8%,而且这点增量主要来自制程迁移,而非新增晶圆产能。算下来,DRAM和NAND合计供应缺口每月达15万至20万片晶圆。

云服务商提前锁定产能进一步加剧了紧张。据媒体报道,云厂商已与存储厂商签署两年期长期协议,支付约40%预付款,这些长协目前占用约50%行业产能,未来可能升至70%。此前,美光总裁兼首席执行官Sanjay Mehrotra在2026年第一财报电话会议上强调,美光已经锁定了涵盖整个2026年HBM供应的定价和数量协议。产能只能满足美光核心客户50%至66%的需求。

最新财季的电话会议上,美光表示已签署16份跨数据中心、消费、汽车的长期供货协议,标准5年期、车企3年期,覆盖公司20%DRAM、1/3NAND出货。

价格影响方面,业内预计,到了三季度还要再涨40%到50%,四季度继续涨30%到40%。高盛的判断是,这轮供需紧张至少要持续到2028年。

市场空间方面,根据摩根大通测算,2028年全球存储市场总规模预计达到1.7万亿美元,比之前的预测上调了37%到53%。其中DRAM从2025年的1430亿美元暴涨到2028年的1.237万亿美元,NAND也从710亿美元涨到4545亿美元。整个行业的利润率,未来三年会稳定在75%到77%的历史高位。

元股证券:ygzq.hk

03

A股存储产业链有望持续受益!

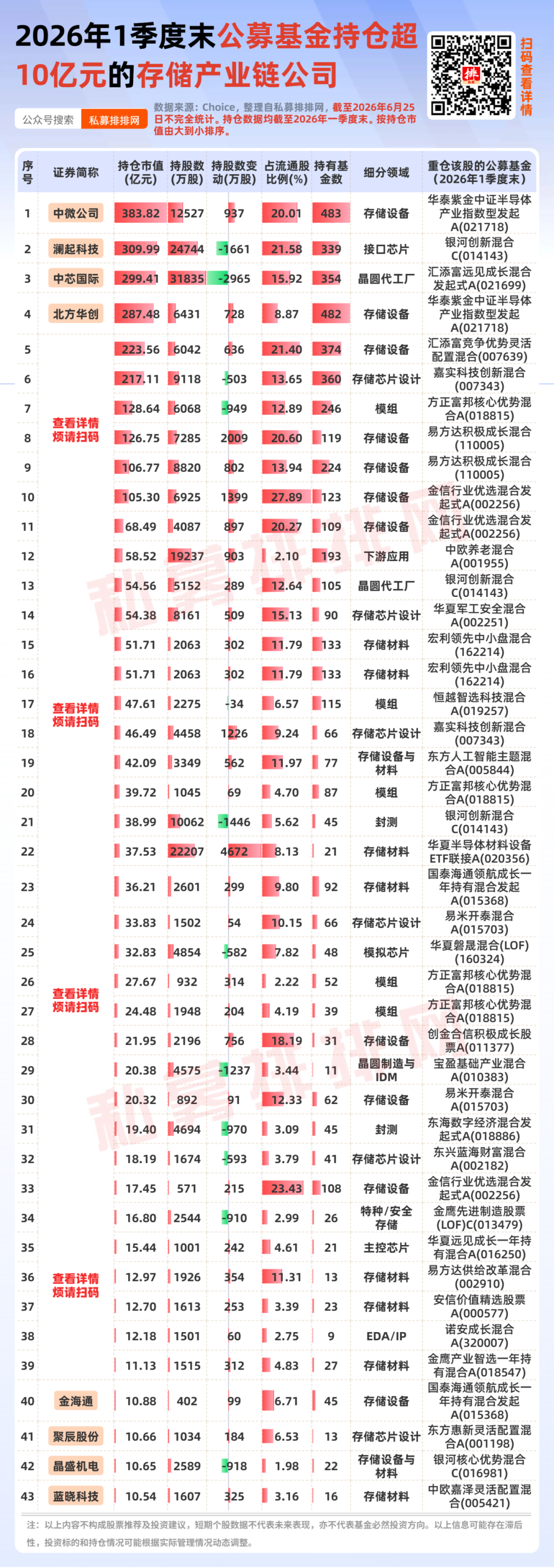

美光财报的超预期表现,验证了AI对HBM、高容量DRAM及企业级SSD的强劲需求。对A股而言,存储产业链既承接全球价格与供需传导,又叠加国产替代逻辑,形成双重利好共振。笔者梳理了2026年1季度末公募基金重仓的存储产业链公司,供读者参考。(查看名单)

PCB、MLCC在英伟达Rubin架构中价值量暴增!相关A股批量涨停!

巴菲特、段永平、但斌、高瓴、高毅、景林等大佬最新持仓一览!

高盛、大摩、小摩等知名外资一季度持仓曝光!

跌破“924”+回购+绩优+高股息的个股名单来了!

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股证券-有限公司提示:本文来自互联网,不代表本网站观点。