元股证券:ygzq.hk

]article_adlist-->

点击即可收听全部内容

]article_adlist-->

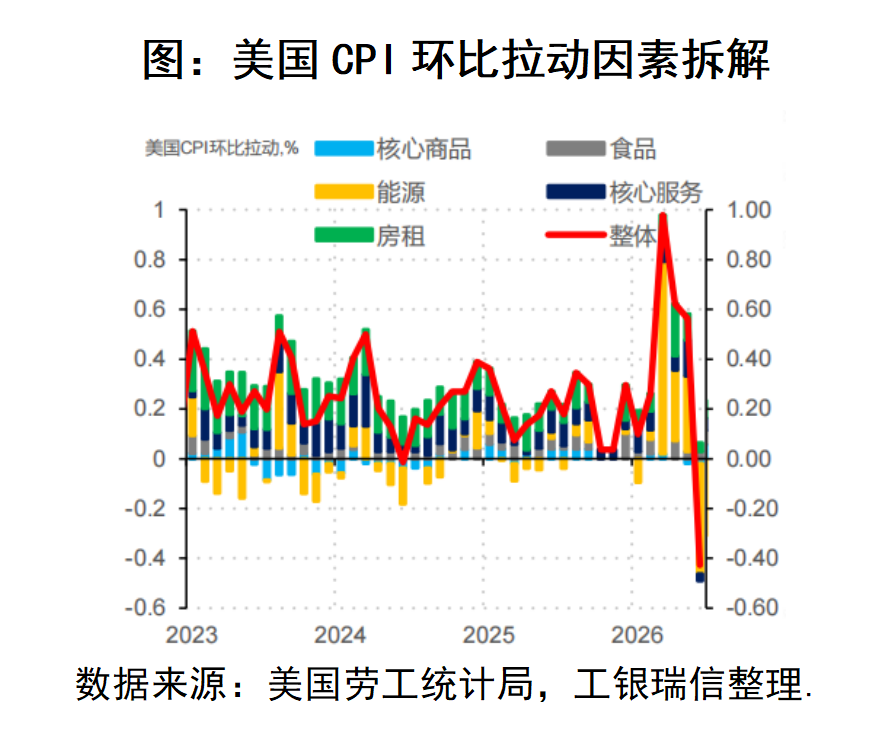

7月14日,美国劳工统计局发布数据显示,6月美国CPI同比增长3.5%,预期为3.8%,前值为4.2%;环比增长-0.4%,预期为-0.1%,前值为0.5%。其中,核心CPI同比增长2.6%,预期为2.8%,前值为2.9%;环比维持不变,预期和前值均为0.2%。

6月美国CPI与核心CPI环比均转负,落至新冠疫情以来的新低水平,同比也有所下行。我们认为,在薪资和房租走弱的背景下,今年美国通胀问题难以掣肘美联储货币政策,下半年通胀环比将逐渐下降。我们维持美联储年内不会加息的观点,真实的加息路径或将比市场预期更慢。

具体来看,除油价下行带来能源价格分项走弱外,关税对核心商品与食品价格的上行影响可控,超级核心服务价格、房租价格以及核心商品价格的走势较弱是近两个月美国通胀持续弱于预期的主要原因,其背后是美国房地产市场及劳动力市场的弱势运行。

当前美国经济与金融条件并未发生太大变化,依然维持去年底以来的扩张格局及偏宽松的金融条件。往后看,7月新的变化在于美伊冲突再度发酵、微观层面AI材料价格持续上涨与美联储官员表态愈发偏鹰。偏弱的6月通胀数据叠加前期偏弱的劳动力市场数据,客观上降低了7月美联储议息会议加息的概率。在外生冲击不再加剧的情况下,如美伊冲突不进一步发酵、关税仍维持偏温和的水平,我们预计年内美国CPI上行压力有限。

对于美债和美元而言,我们预计海外流动性将由紧缩转为震荡,对应美元和长端美债利率变化空间不大,从季度和半年度维度或将处于震荡格局。但如美伊态势升级,油价再度冲击至100美元/桶以上,海外流动性将继续转紧。除流动性外,美债长端利率还受到赤字扩张、经济政策不确定性及非美地区进入加息周期的影响,其空间的打开仍需看到美国金融监管的大规模放松。美债短端利率则在加息预期的调整之下存在小幅下降空间。

美元方面,尽管美国经济韧性或对美元继续形成支撑,但由于(1)美国与欧、英、日的政策利差有望缩窄;(2)美伊冲突可能好转;(3)美国总统对弱美元的诉求以及美国财政可持续性的担忧,均可能对美元形成压制,我们认为美元进一步走高的概率偏低。

对于美股而言,中期层面,考虑到美国经济韧性仍难被证伪,美联储最终较难选择加息,我们认为美股仍具备上涨动能,目前尚不具备泡沫破裂的必要条件。不过短期来看,科技股达到高位后,AI泡沫担忧有所加剧、去杠杆风险有所加大,短期仍需关注业绩情况。

手机股票配资

风险提示:本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,观点仅供参考,具有时效性,不构成投资建议或收益承诺,投资者不应以该等信息取代其独立判断或仅依据该等信息做出决策。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资。基金有风险,投资须谨慎。

欢迎分享

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

MACD金叉信号形成,这些股涨势不错!

海量资讯、精准解读,尽在新浪财经APP

元股证券-有限公司提示:本文来自互联网,不代表本网站观点。