股票新手指南

股票新手指南

股票配资开户入口机器人行业正在站上一个新的十字路口。

从申请IPO到今天,谁也没想到宇树机器人会走得这么顺利。

根据官方消息,6月1日,上交所上市审核委员会将对宇树科技的科创板IPO申请进行审议。

从3月20日获受理到6月1日上会,宇树科技仅用时66天,刷新了科创板IPO的“火箭级”速度。这家公司即将摘下A股“人形机器人第一股”的桂冠。

一个做跳舞机器人的公司,凭什么值这么多钱?

从200元手搓机器狗,到全球人形机器人出货量第一

宇树科技的起点,不是什么豪华实验室。

元股证券:ygzq.hk

2016年,在上海大学读研期间,王兴兴花了200元材料费,在宿舍里用铁丝和铝管鼓捣出了第一台四足机器人。

就是这个看着有点简陋的小东西,后来变成了这家公司的全部起点。

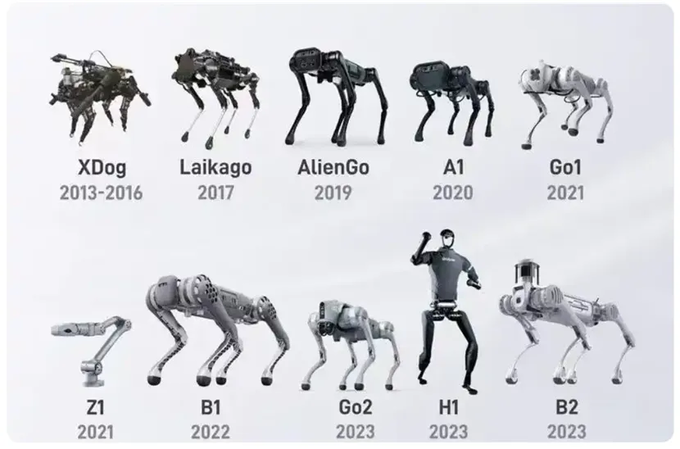

从四足机器人起家,宇树靠一整套“价格屠刀”的打法杀出了一条路。

当波士顿动力的Spot售价约50万元时,宇树的消费级机器狗Go2起售价仅约1600美元,约合人民币1.1万元,直接把市场门槛砍到了脚脖子。

但真正让宇树站上IPO舞台的,是人形机器人。

2023年,宇树的人形机器人业务仅占营收的1.88%。但到2025年前三季度,这个比例猛增到51%以上——人形机器人的营收规模第一次超过了做了近十年的四足机器狗。

2025年全年,宇树人形机器人销售额达到8.68亿元,占比51.78%;四足机器人6.97亿元,占比41%。

相对应的,人形机器人的出货量也相当惊人。

2025年,宇树人形机器人出货量超过5500台,全球市场份额达32.4%,位列全球第一。据第三方机构统计,宇树四足机器人出货量超过3万台,占据全球约70%的市场份额。

支撑这一切的核心能力,是宇树近乎偏执的供应链控制。

截至目前,宇树在电机、减速器、灵巧手等核心零部件上的自研自产率超过90%。自研的M107型关节电机扭矩密度达189N·m/kg,硬件成本仅为海外同类产品的五分之一。

问题也随之而来:当机器人的“身体”,即运动控制与执行能力,已经做到全球顶尖,它的“大脑”,即认知决策与任务理解,还能跟上这个步伐吗?

这正是宇树科技此次上市之路核心的结构性矛盾。

亮眼的财报,与隐藏在角落里的“结构性问题”

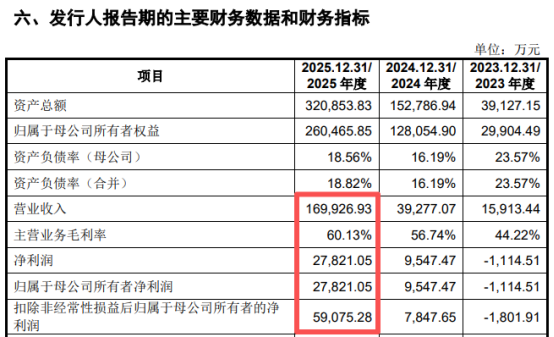

翻开宇树的招股书,2023年到2025年的业绩曲线非常漂亮。

营收从1.59亿元飙升至近17亿元,复合增长率高达226.78%。扣非净利润由亏损1801.91万元暴增至5.91亿元。主营业务毛利率从44.22%一路攀升至60.13%,比国内已上市的机器人公司高出近一倍。

宇树科技招股书(上会稿)

2025年上半年,宇树实现扣非净利润2.7亿元左右,全年扣非净利润预计超过6亿元——在这个被普遍视为“烧钱换技术”的赛道里,宇树是全球少数实现规模化盈利的人形机器人公司。

从产品线来看,宇树已形成四足机器人(Go系列、A系列、B系列)和人形机器人(H系列、G系列、R系列)的完整布局,并拓展至灵巧手、协作机械臂、激光雷达等关键部件,构建起“移动+操作+交互”的产品矩阵。

业务结构上,2025年四足机器人销售额6.97亿元(占比41%),人形机器人8.68亿元(占比51.78%),机器人组件1.037亿元(占比6.19%)。

但真正让投资人有所顾虑的,不是过去三年的业绩有多漂亮,而是招股书在最后几页透露的那些数字。

2026年第一季度,宇树营收约4.23亿元,同比增幅由上一年同期的332.64%大幅回落至68.49%。而利润端,因研发费用、销售费用等期间费用大幅增加,扣非净利润由上年同期的8483.65万元降至4025.36万元,同比下降52.55%。

公司自己也在上会稿中坦言:随着营收基数大幅提升、行业热度逐步缓和、市场竞争日趋激烈,未来可能无法保持较高水平的发展增速与盈利能力。

然而,比利润拐点更令市场纠结的,是宇树的机器人都在被谁买走。

根据招股书,宇树人形机器人的营收可分为三大块:科研与教育占74%,商业与消费占17%,工业应用仅占9%。而在9%的工业应用中,又有一半以上用于企业接待、导览等非生产性场景。

把这些层层剥开,真正在车间里“拧螺丝”、代替人类劳动的机器人出货量,仅占3%到4%。

换句话说,目前绝大多数宇树机器人还停在高校实验室里当科研平台、在商场里当迎宾明星,还没有真正进入工厂的生产线。

四足机器狗的情况要好不少。只有约三分之一的销售来自科研,40%以上来自商业用途,其余来自工业用途。

客户名单上看得到国家电网、南方电网、中国石油、中国石化、宝武集团和京东的名字——它们用宇树机器狗在变电站、油田、煤矿进行真实的日常巡检。四足产品已经找到了商业化落地的场景,但人形产品离真正的工业量产还有不小的距离。

资本为什么愿意押注宇树

尽管面临这些挑战,资本市场对宇树的追捧依然热烈。

投资者的逻辑,建立在一个核心判断上:一旦这个行业的“GPT时刻”到来,市场规模将从千亿级直接跃升至万亿级,而宇树作为出货量最大的玩家,最有可能抓住这波浪潮。

宇树此次IPO拟募资42.02亿元,其中约20.22亿元投向“智能机器人模型研发”——也就是机器人的“大脑”。

这一分配意味着,宇树正试图走出“硬件公司”的定位,加速向“具身智能平台”转型,弥补自身在认知决策层面的短板。

5月25日,就在上会前夕,宇树发布了WVLA2.0具身大模型,展示了G1人形机器人会议室自主整理的场景:在外部干扰环境下,机器人无需远程操控,就能独立完成物品归置、分类收纳等操作。

这是宇树在“补脑”上迈出的最新一步。

同样能说明宇树技术思路的,还有王兴兴近期公开发声中的判断。

4月29日,他在第九届数字中国建设峰会现场表示,机器人能力加速突破背后核心驱动力是数据,“有多少数据,就有多少AI能力;数据质量越好,AI能力就越强”。

他判断,具身智能距离真正的“GPT时刻”仍需2到3年——只有当机器人能在80%的陌生场景中仅凭语言指令完成80%的任务时,赛道才会迎来爆发式增长。

而宇树在IPO前夕的技术布局不止于此:

4月30日推出了起售价2.69万元的双臂人形机器人,进一步下探消费级市场;5月12日发布了全球首款量产版载人变形机甲GD01,定价390万元起,这款产品高2.8米、载人后重约500公斤,可在两足和四足形态间变形,定位于民用交通工具。

宇树的股东名单,几乎可以当作中国科技资本的“全家福”来读。美团系合计持股约9.65%,红杉中国持股7.11%,经纬创投持股5.45%,腾讯、雷军的顺为资本、中国移动、吉利控股、阿里、蚂蚁悉数在列。

华泰证券分析师估计,此次上市对宇树的估值约为400亿元人民币,对应市销率21.1倍,与港股优必选的21.2倍基本持平。

但市场也在冷静审视。有分析人士指出,宇树的高估值建立在机器人应用场景不断扩展的乐观预期之上,目前其订单仍以科研教育为主,尚未在工业场景形成规模化的重复购买需求。

有投资者直言,人形机器人在工业场景至今仍未出现明确的“杀手级应用”,这是整个赛道都面临的问题。还有人认为,宇树的机器人在运动控制和执行能力上已是全球顶尖,但如果“大脑”能力长期跟不上,商业化天花板就会非常清晰可见。

总的来说,宇树科技的IPO上会,不只是这家公司的成人礼。在人形机器人赛道从“烧钱换技术”迈向“量产拼落地”的关键节点上,它被推到了一个前所未有的聚光灯下。

但聚光灯照亮的,不只有荣耀,还有那些一直存在、却长期被掩盖的问题——产品到底卖给了谁?商业化路径到底能不能跑通?“小脑”顶尖之后,“大脑”何时补上?

AI大模型在2022年底迎来了它的“iPhone时刻”,在那之后又花了近四年时间,才真正渗透到亿级用户的日常,人形机器人的“GPT时刻”同样不会一蹴而就。但对宇树来说,这一轮IPO所吸引的资金和关注度,或许正是它穿越从“科研玩具”到“工业主力”这条漫长隧道所需要的火把。

6月1日无论过会与否股票新手指南,宇树科技已站在中国机器人产业史的一个节点上。它不会是中国最后一个人形机器人IPO,但它注定会成为这个赛道走向大众视野的一个重要路标。

元股证券-有限公司提示:本文来自互联网,不代表本网站观点。